Para mantener mi nivel de vida cuando me jubile necesitaría dos millones, ¿cómo lo consigo?

Los médicos muchas veces no somos conscientes de la importancia de planificar bien y con tiempo la jubilación, pese a que podemos llegar a perder un 40% de nuestro poder adquisitivo. ¿Hemos pensado cuánto dinero necesitamos para vivir como queremos en el futuro? ¿Cómo conseguiremos ese ahorro?

Para lograr nuestra tranquilidad futura, y conociendo nuestra situación actual, debemos hacer una valoración económica de cuánto cuesta nuestro objetivo, empezando por la estimación de gastos. ¿Cuánto costarán esos viajes que queremos hacer? ¿Qué gasto supondrán nuestros hobbies? Y después, una previsión de ingresos, ¿cuánto recibiremos de la Seguridad Social o la mutua? ¿Tenemos algún inmueble alquilado? Lo que ganemos por encima de esto, como una herencia o la lotería, serán extras. La diferencia entre los ingresos y los gastos previstos es el coste de nuestro objetivo, el dinero que necesitamos. Y, ¿cómo lo conseguimos? Necesitamos un plan y determinar cuánto podemos ahorrar.

Para lograr nuestra tranquilidad futura, y conociendo nuestra situación actual, debemos hacer una valoración económica de cuánto cuesta nuestro objetivo, empezando por la estimación de gastos. ¿Cuánto costarán esos viajes que queremos hacer? ¿Qué gasto supondrán nuestros hobbies? Y después, una previsión de ingresos, ¿cuánto recibiremos de la Seguridad Social o la mutua? ¿Tenemos algún inmueble alquilado? Lo que ganemos por encima de esto, como una herencia o la lotería, serán extras. La diferencia entre los ingresos y los gastos previstos es el coste de nuestro objetivo, el dinero que necesitamos. Y, ¿cómo lo conseguimos? Necesitamos un plan y determinar cuánto podemos ahorrar.

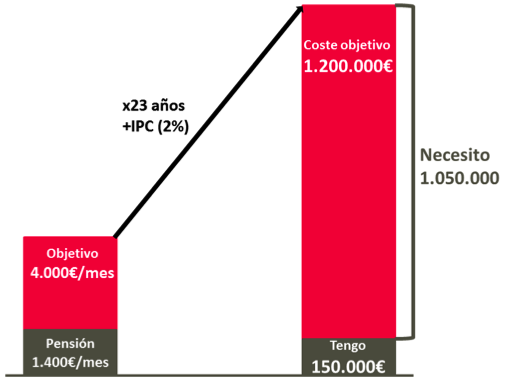

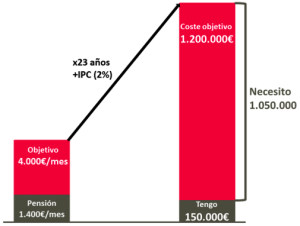

Veamos un ejemplo. José, médico de 52 años, quiere garantizarse su nivel de vida en el futuro, para lo que necesita una renta de 4.000 euros mensuales (sus gastos). Espera contar con una pensión pública de 1.400 euros al mes -haciendo un cálculo prudente con un recorte del 30%- (sus ingresos). De este modo, el coste de su objetivo es de 2.600 euros/mes, lo que supone que si vive hasta los 90 años, necesitará tener ahorrados 1.200.000 euros, calculando una inflación del 2%.

Dado que ya tiene ahorrados 150.000 euros, entre planes de pensiones, mutualidad y depósitos, en los próximos 15 años necesita acumular 1.050.000 euros.

De momento, José, que representa con 52 años el 80% de los casos reales, ve imposible ahorrar de aquí a su jubilación un millón. Sin embargo, la experiencia nos dice que es mucho más fácil de lo que parece. ¿Cómo hacerlo sin dejar de financiar las cosas que son más importantes para él actualmente? Se puede conseguir, pero hay que trabajar en el plan de ahorro e inversión idóneo.

En el próximo artículo os contamos las opciones que tiene. Mientras, os dejamos algunas píldoras que conviene tener en cuenta antes de empezar cualquier plan:

- Cuanto antes se ponga en marcha el plan de ahorro, mejor

- Es preferible y más ventajoso que el ahorro sea periódico y no puntual

- Se pueden aprovechar las ventajas de los mercados financieros

- Un punto más de rentabilidad media en 30 años supone reducir el coste del objetivo un 30%.

Carlos Bach, socio de Abante Asesores.

Segundo artículo escrito para QUIRURGICA FORUM por Abante Asesores, de una serie de 4 que se publicarán con frecuencia semanal. Puedes leer el primero aquí.